En venezuela se presentan muchas dudas referente a la retención de sueldos, salarios y demás remuneraciones, por lo que en el siguiente posts le proporcionamos una breve explicación de que consiste esta declaración y que se debe hacer para realizarla de forma efectiva.

La más reciente reforma de la Ley de Impuesto Sobre la Renta, que entró en vigencia en febrero de 2015, Se modificó el numeral 1 del articulo 27 de la ley islr en cuento a las deducciones de los sueldos y demás pagos laborales pagados los cuales ahora están condicionados su deducción a que el patrón este solvente en cuanto al cumplimiento de sus obligaciones como patrón, además se agrego el PARÁGRAFO DECIMONOVENO indicando que no no se admitirá la deducción de pérdidas por destrucción de bienes de inventario o de bienes destinados a la venta; ni tampoco la de activos fijos destinados a la producción de la renta, que no cumplan con las condiciones señaladas en el numeral sexto del presente artículo

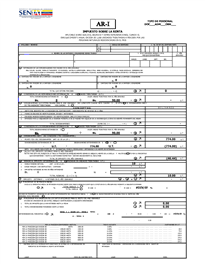

¿Qué es el AR-I?

El AR-I es el formulario que utiliza el trabajador bajo relación de dependencia, para determinar el porcentaje de retención de impuesto que su agente (la empresa o patrono) le aplicará sobre las remuneraciones que le paguen o abonen en cuenta durante el curso del año civil .

¿Quiénes deben presentar el AR-I?

El AR-I debe ser presentado únicamente por las personas naturales residentes en el país que sean beneficiarias de sueldos, salarios o remuneraciones similares y estimen obtener de uno o más deudores un enriquecimiento neto anual superior a 1.000 Unidad Tributaria. (Valor de U.T 127.00)

¿En qué momento debe presentarse el AR-I?

El AR-I debe presentarse antes del vencimiento de la primera quincena de cada ejercicio gravable, es decir antes del 15 de enero de cada año civil, y en todo caso antes de hacerse efectiva la primera remuneración del año. En caso de cambio en los datos suministrados en el formulario como adiciones de cargas familiares, aumento de Unidad Tributaria, aumento de sueldo, se deberá realizar una variación antes de la primera quincena de los meses de marzo, junio, septiembre y diciembre, es decir, trimestralmente, utilizando para ello el mismo formulario AR-I.

¿Ante quién debe consignarse el AR-I?

Las personas naturales bajo relación de dependencia deben consignar su formulario de AR-I ante sus deudores o pagadores de sueldos salarios y demás remuneraciones similares.

¿Quién determina el porcentaje de retención del trabajador?

El beneficiario de los salarios, sueldos o remuneraciones similares debe determinar el porcentaje de retención, es decir el mismo trabajador. Ahora bien, si el trabajador no cumple con este deber le corresponderá al agente de retención (empresa o patrono) determinar el porcentaje de retención.

¿Qué puede hacer el trabajador una vez el agente de retención ha determinado el porcentaje de retención a aplicarle?

Los porcentajes de retención determinados por los agentes de retención, dejarán de ser aplicados cuando los beneficiarios de las remuneraciones lo calculen por sí mismos y lo suministren a su deudor o pagador. En todo caso el AR-I de la variación deberá ser consignado antes de la primera quincena de los meses marzo, junio, septiembre y diciembre, es decir, de manera trimestral.

¿Cuáles son los Desgravámenes establecidos por Ley?

• Lo pagado a los institutos docentes del país, por educación del contribuyente y de sus descendientes no mayores de 25 años. Este límite de edad no se aplicará a los casos de Educación Especial.

• Lo pagado por el contribuyente a empresas domiciliadas en el país por concepto de primas de seguro de hospitalización, cirugía y maternidad.

• Lo pagado por servicios médicos, odontológicos y de hospitalización, prestados en el país al contribuyente y a las personas a su cargo.

• Lo pagado por el contribuyente por concepto de intereses en los casos de préstamos obtenidos por el contribuyente para la adquisición de su vivienda principal.

Los Desgravámenes autorizados deberán corresponder a pagos efectuados por el contribuyente dentro del año gravable y los comprobantes respectivos de dichos pagos, deberán ser anexados a la declaración anual de rentas. (Ver más Art. 59 parágrafo segundo LISLR).

Las personas naturales residentes en el país, podrán optar por aplicar un desgravamen único equivalente a setecientos setenta y cuatro unidades tributarias (774 U.T). En este caso, no serán aplicables los desgravámenes del artículo anterior. (Ver más Art. 60 LISLR)

No hay comentarios:

Publicar un comentario